- ホーム

- 年報要旨

- Webジャーナル(2012年以前)

- 2004年 消費者金融サービス研究学会年報 No.3

2004年 消費者金融サービス研究学会年報 No.3

| 貸付市場における金利上限規制の経済分析 |

|

瀬下 博之 専修大学 |

|

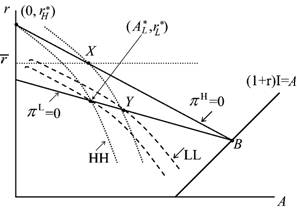

金利を市場の均衡水準より低く規制すると、貸付市場に超過需要が発生し、本来ならば資金を借りることができた主体でさえ借りることができなくなり、法定利息を上回る金利を付すヤミ金融が拡大する。良く知られたこの貸付金利の上限規制の効果に関する分析には、少なくとも二つの重要な仮定が置かれている。一つは担保の存在を無視している点である。十分な担保を有する借り手の場合には、金利の上限規制は実は何の影響も及ぼさない。なぜなら、借り手にその分多くの担保を要求することで、貸付金利を規制水準以下に抑えることができる。もう一つ重要な仮定は、完備情報を前提としている点にある。すなわち、借り手と貸し手の間で情報の非対称性の問題を無視している。資金貸借の市場では、借り手のリスクについて、少なくとも借り手本人の方が貸し手よりも多くの情報を有している。この場合には、そもそも市場均衡は効率的な資源配分を達成できない可能性もある。特に、逆選択の問題が深刻化している状況では、市場の均衡水準よりも低い金利設定は、信用割当を発生させる一方で資源配分を改善させる可能性もある(Stiglitz and Weiss(1981))。 本稿では、Bester (1985)モデルを用いて情報の非対称性が存在し、かつ担保も設定される状況を前提として金利の上限規制の効果を分析する。情報の非対称性がある場合に、担保は上で述べたような貸し手のリスクを低減させる機能の他に、借り手のタイプそのものを選別(screening)する役割も果たす。たとえば、リスクの低い借り手は債務不履行を起こす可能性が低いため、担保を設定しても期待値で見て低い損失しか被らない。他方、リスクの高い借り手は、担保を設定すると債務不履行によってそれを失う可能性も高いため、高い金利で資金調達する方を好む傾向がある。そのため担保の設定水準と金利水準を適切に組み合わせることによって、リスクの異なる借り手を選別することが可能となる。 このような借り手の選別が実際に行われていることを前提に、貸付金利に上限が設定されることは、選別の機会に対しても影響を与える。特に重要なことは、金利の上限規制は、高い金利設定を要求される高いリスクの借り手のみならず、もともとリスクが低く、低い金利で資金調達できる借り手の契約にも影響を与える点である。これは約定金利が制限されると、貸し手はその分多くの担保をリスクの高い借り手に対して要求するようになるため、リスクの低い優良な借り手の契約の担保水準も、その選別を維持するために高めなければならなくなるからである(図)。このような担保の設定は優良な借り手にとっても、その担保利用の機械費用や管理費用を高める結果となり、借り入れ需要を低下させる原因となる。これは、担保の設定から借り手が費用を被っていることを反映している。以上から、借り手が担保を十分に設定できる状態であっても、金利の上限規制は資源配分に中立的ではなくなる。そして、情報の非対称性があるにもかかわらず、資源配分は改善しない。  図 金利上限規制と分離均衡 以上のように、貸付市場がスクリーニングによる分離均衡の状況にあることを認識すると、1999年前後から現在に至る貸し渋りや商工ローン問題を分析する上で多くの示唆を得ることができる。本稿では上記の理論分析を基にして、まず金利の上限規制こそが、根保証など特殊な契約を利用した商工ローン問題の根源にあったことを説明する。すなわち、貸付金利の上限規制がなければ商工ローン各社は、わざわざ第三者の信用力を要求しなくとも、借り手本人への貸付金利を高めることで対応することが可能であったはずである。しかし、金利に上限規制があることによって、商工ローン各社はリスクを選別した後でも、借り手の破綻時のリスク負担を貸付金利だけでまかなうことはできなくなり、第三者の信用力等を利用することで破綻時のリスクをカバーしようとする。しかし、これらの第三者は、借り手のリスクについてかなりの程度認識しており、多額の保証債務を避けようとする。このことが貸出当初は保証が小さいが、保証人が知らないうちに保証金額を引き上げることができる根保証などの特殊な契約形態を多用することにつながったと考えられる。実際、いわゆるサラ金問題の際には、保証人よりも借り手本人の自殺が多発していた点が商工ローン問題と大きく異なる。 このほか、上記の理論的分析に基づくと、本稿の分析は商工ローン問題にともなう貸付金利上限規制の一層の強化が、いわゆる貸し渋りを深刻化させた点や、平成12年の出資法改正による金利の上限規制の強化以降、小規模の貸金業の退出をもたらした一方で、大手の消費者金融各社が高い業績を維持できた理由等も整合的に説明することができる。 最後に、これまでの分析を基に多重債務者問題の対応策を検討する。多重債務者問題において、実は貸付金利の上限規制は借り手の借り入れを減らすことには何ら有効に機能しない。なぜなら借り手にとって金利水準の低下は借り入れ増加の誘因にしかならないからである。金利水準を引き下げれば、貸し手企業は借り手の破綻時の回収手段を高めることで対応しようとする。そして、担保や保証の設定を通じてそのような回収が許される限りにおいて、多重債務者問題は解決されないばかりか、本来、多重債務に陥るはずの無かった人々をも保証契約等を通じて巻き込んでしまう。いくら金利水準を引き下げても、多重債務者の問題を解決することはできない。 これに対して、個人破綻手続きの中で借り手を救済していくことは、多重債務者問題を解決する上で、少なくとも金利の上限規制よりは有効であると考えられる。たとえば、債務者の債務回収が、破産手続きや個人再生手続きの中で制限されたり、放棄させられたりする場合には、その効果は実質的に金利の上限規制と同等の所得分配上の効果をもつ。もちろん、それを事前に予想する貸し手は、そのような将来の損失を借り手のリスクに応じて当初の貸付金利に反映させるため、金利の水準はさらに高くなる。しかし、そのような金利の上昇は、借り手に自らのリスクを適切に認識させることにもなり、金利の上限規制とは逆に、借り手の借り入れを減らす誘因になる。 また、破綻処理の中で救済されることが予想されるようになれば、借り手も過大な債務負担に陥った場合には、速やかに処理手続きを利用しようとする。もちろんこれに由来するモラルハザードがしばしば指摘されるが、このことは、安易な回収が不可能であることを貸し手に認識させ、貸出審査をより厳格に実施させる誘因ともなるだろう。 2004年5月25日、破綻法改正案が可決成立(2004年6月2日公布)した。この改正によって、借り手の免責財産が「標準的な世帯において必要な生計費の3ヶ月分」に増加した。ただし、金利の上限規制を維持したままでの免責の拡大は、契約形態の選択範囲を大幅に制限してしまうことが本稿の理論的分析から予想される。免責を拡大した以上、その分のリスクを金利に上乗せできなければ、貸し手は十分な収益を上げられなくなり、貸し渋りの深刻化をもたらしてしまう。借り手の免責の拡大が決まった以上、金利の上限規制は速やかに廃止されなければならない。 |